初级方法案例:传统零售行业的经营分析

更新: 3/9/2026 字数: 0 字 时长: 0 分钟

在现实商业环境中人们往往只能看到一些零散的商业数据,这些数据到底说明了什么,以及对自己的创业/经营有什么启发,很难得出结论。特别是数据很多的时候,人们很容易迷失在细节里。

但是可以掌握以下主要思路进行商业分析:

- 先从一系列数据里,找出最关键的成本/收入指标,并且最好是结果指标和一级指标。

- 再对成本/收入指标的ROI、增长形态进行分析,判定好/坏。

- 接着对相关的子指标,子类型进行分层分析或结构分析,进一步了解其好/坏状况,发现异常点,再结合其他信息,判断异常点是机会还是威胁。

沿着这个思路,看一下下面的例子,下表所示是美国某B2C模式的大型连锁超市的经营数据,请问你能从数据里了解哪些机会或问题?

第一步:厘清该数据的指标关系图

- 总收入 = 商品销售收入 + 会员费收入。

- 总成本 = 成本 + 税费。

- 净利润 = 会员费收入 + 商品毛利 - 总成本。

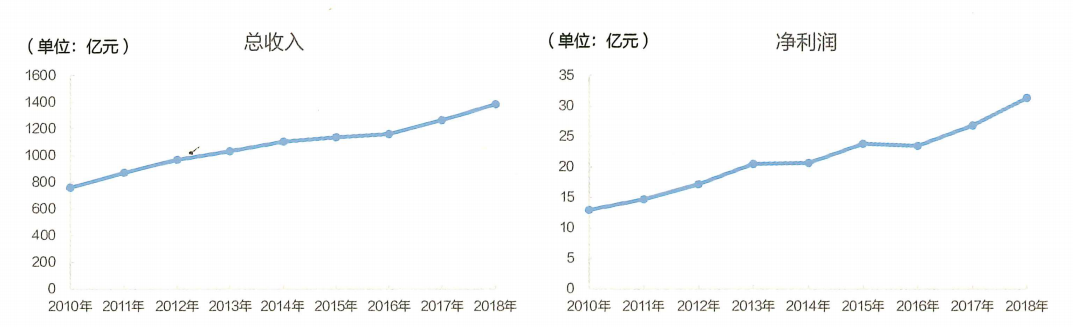

第二步:找到衡量产出的结果性指标(总收入、净利润)

做趋势观察,如图所示

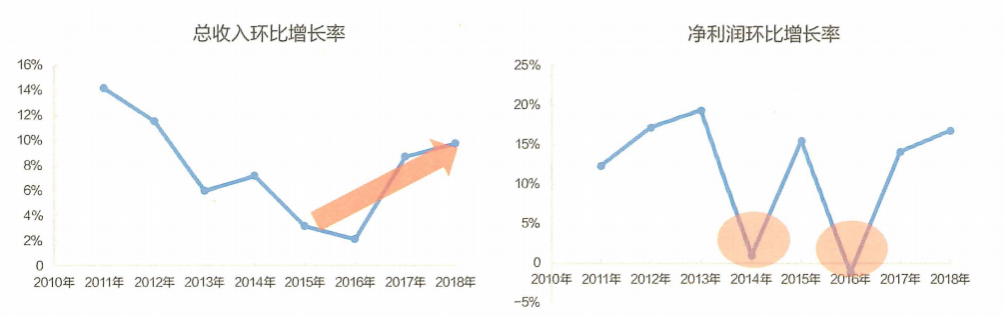

从发展趋势上看,收入和利润都在增长,表现还是不错的,还可以进一步计算每年的环比增长率,如图所示。

从环比增长上看,虽然在2010-2016年,有一个持续的收入环比增长下降的过程,但在2017年和2018年该趋势已被扭转,侧面反映了该企业可能有很强的创新能力,有能力解决增长下降问题。在收入环比增长下降的情况下,净利润并未出现环比增长持续下降的情况仅 2014年和2016两年偶尔下跌,侧面反映其成本控制能力是不错的。

第三步:将成本/收入比率进行对比,做出发展趋势图,替代ROI分析法

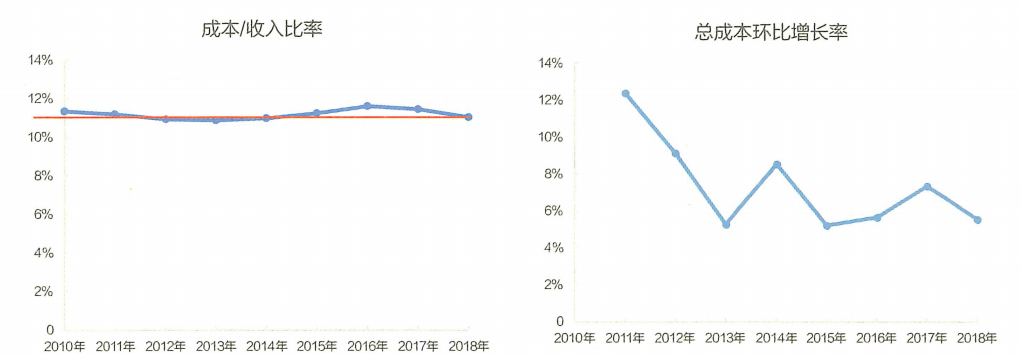

如图所示

发现其每年的成本/收入比率维持在11%左右,且常年不变,说明其费用控制能力非常优秀。总成本环比增长率也在下降,说明增长并没有以“烧钱”为代价,很有可能还有很强的创新能力。

第四步:利用趋势分析法,推导出初步结论,从发展趋势可以看出下面的信息

- 该企业每年都有净利润(判断:好)。

- 该企业成本/收入比率相对稳定(判断:不差)。

- 该企业收入、成本增长均稳定,没有大幅度异动(判断:好)。

这样,可以初步得到结论:该企业的经营状况良好,发展稳中带升是一个非常好的现象。

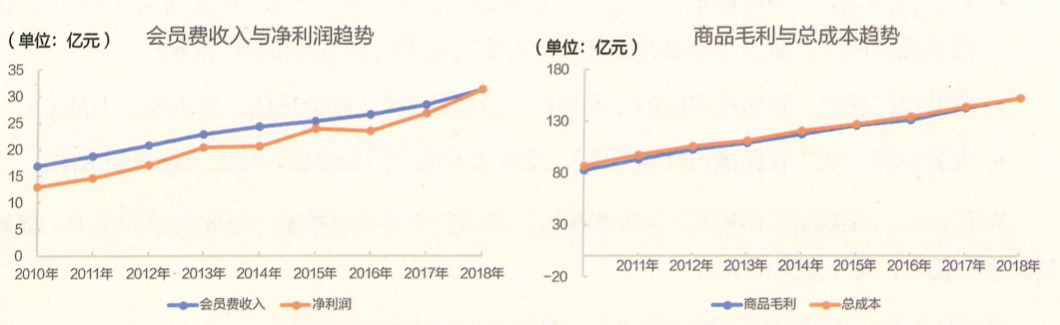

从而可以做出判断:这个企业经营得很好。还可以进一步思考:好在什么地方?细心的话很快发现一个现象:这个企业的商品几乎是不赚钱的!

- 商品销售利润几乎和经营成本持平。

- 会员卡的销售利润几乎等于总利润。

通过绘图,可以直观地看到这个结果,如图所示。

于是,一个直观的结论便呈现出来:这是一种不靠商品销售挣钱,而靠会员卡挣钱的新模式!相比只靠商品销售挣钱,这种模式的吸引力太大了。因为付费会员卡年费是年初即交意味着这个企业可以提前1年把利润拿到手,不受后续经营波动的影响,且这一大笔钱存入银行所得的利息,就是不小的额外收入。

于是很多国内企业备受鼓舞,也想推出一个付费169元/199元/299元的收费会员卡,给持卡会员一些优惠/特价商品,复制这个模式。然而,真的就这么简单吗?我们要考虑下面的问题。

- 国内企业的商品毛利是多少?

- 成本/收入比率是多少?

- 成本环比增长水平是多少?

通过3组基础数据的对比,会发现下面的现象。

- 该企业的毛利率(商品毛利/商品销售收入)仅为11%,国内零售企业在20%的水平意味着同样采购成本的情况下,这个企业的商品会卖得更便宜。商品卖得便宜自然能吸引人。

- 该企业的成本/收入比率长期维持在11%左右,国内零售企业在16%左右,意味着国内企业没法降低毛利率:降得太多可能连成本都要赔进去。这从根源上断掉了复制这个模式的可能性。

- 国内零售企业长期苦于人工工资、房租上涨的压力,成本控制非常艰难。而该企业的成本一直比较稳定,意味着该企业有能力应对人工工资、房租等常见的上涨因素,不至于造成成本的扩张失控。

因此,单纯从数据层面来看,该企业绝对不止卖付费会员卡这一个举措,一定还有一些其他更好的举措,需要深入了解。此时可以揭晓答案了:该企业是著名零售企业Costco,在这些数据的背后,是为了达成控制成本所做的极致努力:

- 严控商品SKU(库存量单位)数,把常规超市的40000个SKU数压缩到4000个,保障质量的同时,减少了商品线宽度,从而能实现更快的周转和更少的积压。

- 提升员工待遇,把常规60%的年度离职率压缩到20%,降低招聘、培训等人力成本。

- 大量自有门店(在美国占比达62%),或者选择廉价门店地址,极大压缩房租成本。

表面上看:销售商品不挣钱,会员费挣钱。只要竞争对手也推出一张收费的会员卡,就能复制这个模式,赚个盆满钵满。

从本质上看,之所以这个模式能成立,是建立在以下基础之上的。

- 超低毛利的商品,价格非常低廉,能吸引客户,他们愿意出额外的会员费。

- 强大的成本控制能力,不会被持续增长的人工、房租等成本吞利润。

- 稳定的增长节奏,不急于求成,见好就收。

这些做法,对国内企业来说都太难复制了。国内企业的情况如下。

- 员工待遇不高,人员流动量大,房租完全无法控制,经营成本年年高涨。

- 采购渠道管理乏力,数字化程度低,普遍存在流程不清晰、账目混乱等问题,SKU数,多商品销售慢,资金周转压力大,成本进一步提高。

- 为了平衡过高的成本,必须给商品制定相对高的价格,造成商品的吸引力下降,在和电商的竞争中处于下风。

- 增长期望值太高,管理层野心很大,特别喜欢用大促销等手段制造短时间的销量爆发反而又进一步增加营销成本,提高了总成本。

- 即使想做收费会员卡,又得额外增加会员卡补贴成本,或者从为数不多的高利润商品里“拆东补西”,或者选一些利润高但客户不喜欢的“鸡肋商品”凑数,吸引力不足。

在这些因素的共同夹击之下,国内企业试图建立相似的付费会员卡机制的努力,都以失败告终。它们不是半途而废,就是退化成普通的通过“烧钱”来吸引客户办优惠卡项目,无法复制“会员卡利润几乎等于总利润”的神奇模式。

这个案例不仅仅是对所有初级分析方法的综合应用,也是在提醒:一个商业模式的成本收入指标要连起来看,作为一个整体进行研究,才更容易接近真相。只片面追求某个点,很容易顾此失彼。

在举例的过程中,并没有深入业务开展细节都是直接用成本和收入这两个结果指标做例子。实际上,业务是做出来的,不是算出来的。如果不考察业务过程,那么即使选对了方向,也很难成功。这将是接下来要介绍的内容:从销售和供应链角度,深入业务过程。